保育園・幼稚園の給食費が安くなると良いのにな・・・

給食費内の副食費について改正されたので

免除になる可能性もありますよ。

給食費の内訳と副食費の免除条件

給食費は、ご飯やパン等にかかる費用(主食費)と、おかずや牛乳、おやつ等にかかる費用(副食費)により、保育園・幼稚園ごとに決定されています。

基本的に給食やおやつにかかる食材料費は、原則無償化の対象になりません。

保育料無償化の開始後も、幼稚園・保育園ともに食材料費を支払う必要があります。

ただし、副食費については、基準年の年収360万円未満相当世帯や、所得に関係なく第3子以降のお子さんは免除となるよう改正されました。なお、副食費の上限は月額\4,500-です。

食材料費の取り扱いについて

令和元年5月30日、内閣府より、副食費(おかず・おやつ代)の免除について、正式な文章が発表させました。

以下、内閣府から発表された「食材料費の取り扱いについて」を記載します。

1.幼児教育無償化に伴う食材料費(副食費)の取扱い

食材料費の取扱いについては、これまでも基本的に、実費徴収又は保育料の一部として保護者が負担してきたことから、幼児教育の無償化に当たっても、この考え方を維持することを基本とし、以下のような取扱いとする。

①1号認定子ども(幼稚園等)・2号認定子ども(保育所等(3~5歳))は、主食費・副食費ともに、施設による実費徴収(現在の主食費の負担方法)を基本とする。(負担方法は変わるが、保護者が負担することはこれまでと変わらない。)

②生活保護世帯やひとり親世帯等(※)については、引き続き公定価格内で副食費の免除を継続する(現物給付)。

※ 生活保護世帯・里親、市町村民税非課税世帯・ひとり親世帯・在宅障害児がいる世帯の一部の子及び第3子以降、さらに、副食費の免除対象を拡充し、年収360万円未満相当世帯及び第3子以降とする。

③3号認定子ども(保育所等(0~2歳))は、無償化が住民税非課税世帯に限定されるため、現行の取扱いを継続する。

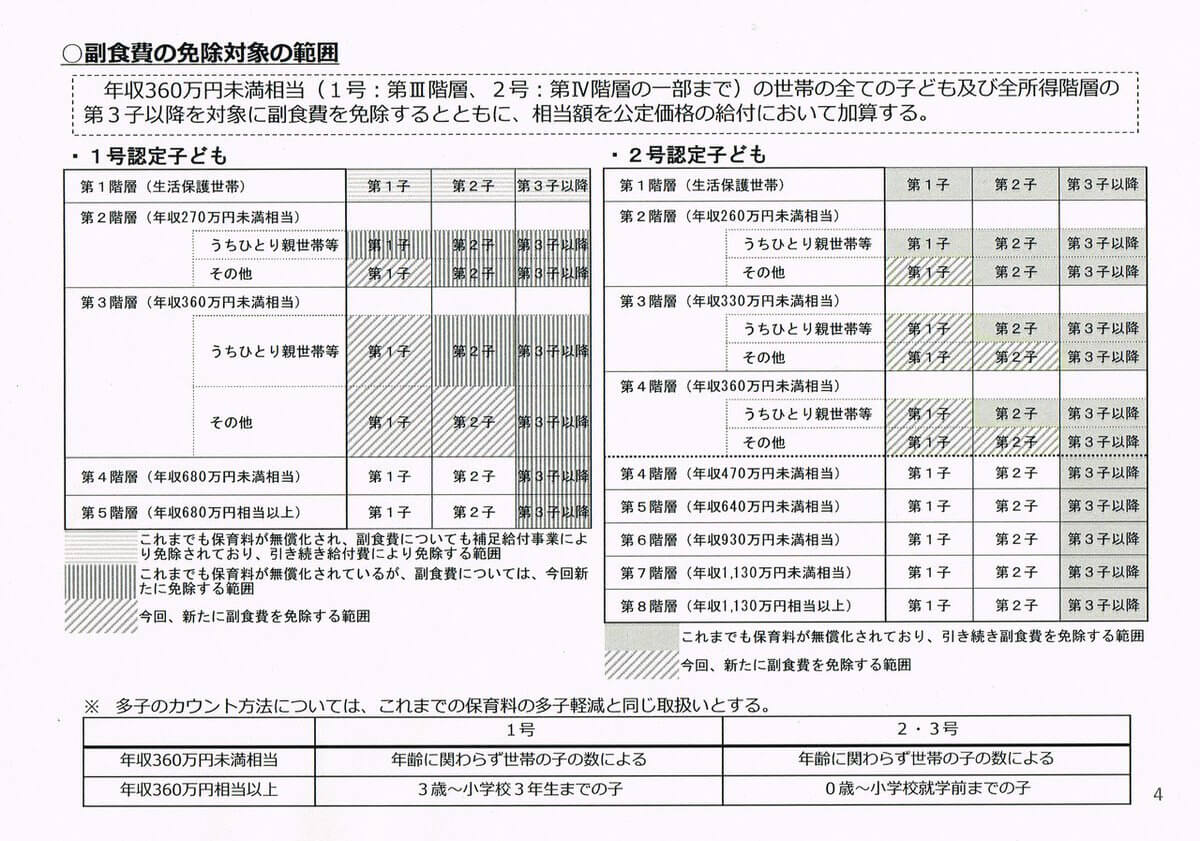

副食費の免除対象の範囲一覧表

上記の表より、副食費については、基準年の年収360万円未満相当世帯や、所得に関係なく第3子以降のお子さんが免除の対象となります。

※注意点

世帯年収とは、生計をともにするひとつの世帯における合計年収のこと。

基本的には同じ家で暮らす家族の年収を合計したものです。 世帯収入と言う場合の収入は手取り収入ではなく、収入総額をいいます。

副食費を免除した場合の給食費自己負担額の計算

それでは実際に副食費を免除した場合の給食費自己負担額はいくらになるか計算してみましょう。

例として、主食費:2,000円 副食費:5,000円 の場合

給食費月額:(2,000円+5,000円)=7,000円

副食費免除:4,500円

給食費自己負担額:7,000円-4,500円=2,500円

今まで払っていた給食費は7,000円でしたが、幼児教育無償化が始まれば2,500円となります。

副食費の免除について注意点とまとめ

幼児教育無償化における副食費の免除は、第3子以降は適用可となりますが、第1~2子は、世帯年収の条件があります。

また園で主食費・副食費は異なりますので、対象となる方は保育園や幼稚園に確認すると良いかと思います。

なお、副食費の上限は月額\4,500-としましたが、お住いの地区により多少の差があるかもしれませんので、こちらも併せて確認をされた方が良いかと思います。

ここで一番注意したい事は 基準年の年収360万円未満相当世帯 と言う事です。

御主人あるいは奥様と生計をともにするひとつの世帯における合計年収を対象にしますので、一人だけの年収ではありません。

例えば年収150万円以下のアルバイト・パートの主婦の方は御主人の配偶者特別控除範囲内ですので、確定申告は必要ありませんが、この場合でも御主人+奥様の給料・ボーナス・残業などの諸手当の合計が年間総収入となり、世帯収入となります。

また親と同居の場合は、親が高齢で働いてなくても年金は収入としてみなされ、御主人又は奥様の年収に加算され世帯収入となります。

なお「基準年」とは、市県民税や社会・国民保険を確定するのに判断する年の事を言いますので、申告する前年(2019年に申告するならは2018年が基準年)となります。

「幼児教育無償化」について、今後新しい情報が入り次第、皆様にお伝えしたいと思います。

コメント